(телефон)

пример@gmail.com

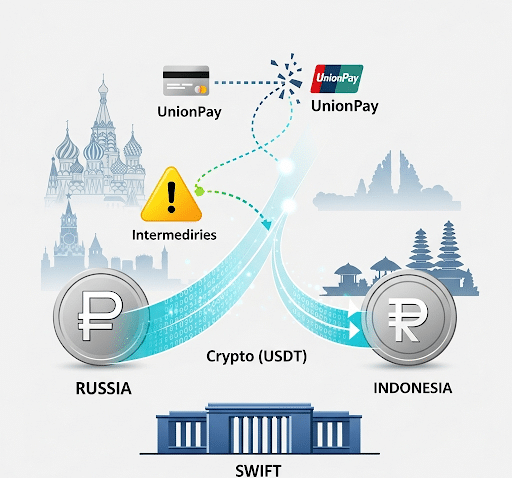

Самый выгодный и популярный способ перевода денег из России в Индонезию сегодня — это криптовалюта (USDT). Для крупных официальных сумм все еще работает SWIFT, но с важными нюансами. Остальные варианты — это либо лотерея, либо высокий риск.

Как человек, который уже не первый год живет на Бали и прошел через все круги финансовых адаптаций, я хочу поделиться с вами не просто сухой инструкцией, а реальным опытом. Главное правило, которое сэкономит вам кучу денег и нервов: никогда не смотрите на заявленную комиссию. Всегда сравнивайте только итоговую сумму в индонезийских рупиях (IDR), которую получит ваш адресат. Основные потери кроются в невыгодном курсе обмена, а не в фиксированной плате за перевод.

Давайте разберем четыре основных пути, по которым сегодня движутся деньги из России в Индонезию, взвесив все «за» и «против».

Это, без преувеличения, народный способ. 9 из 10 экспатов на Бали пользуются именно им для всего: от оплаты аренды виллы до покупки кокоса на пляже.

Как это работает: Вы регистрируетесь на P2P-платформе крупной криптобиржи (самая популярная здесь — Bybit ). Там вы покупаете за рубли стейблкоины USDT (это как цифровой доллар). Затем ваш получатель в Индонезии на той же бирже продает эти USDT за индонезийские рупии, которые мгновенно приходят ему на местную карту или, что еще удобнее, на электронный кошелек GoPay.

Классический банковский перевод все еще жив, но превратился в квест для терпеливых. Этот способ подходит для крупных, официальных переводов, когда нужен документ, подтверждающий операцию (например, покупка недвижимости).

Как это работает: Вы отправляете перевод через один из немногих российских банков, не отключенных от SWIFT, например, Райффайзенбанк или ОТП Банк. Важно: популярный ранее для этих целей Тинькофф Банк новые SWIFT-переводы больше не отправляет.

Это серая зона, где можно как быстро решить проблему, так и потерять деньги. Речь идет о многочисленных сайтах и Telegram-каналах, предлагающих обмен.

Как это работает: Вы переводите рубли на карту посредника в России, а он со своего счета в Индонезии отправляет рупии вашему получателю.

Некогда перспективный вариант, сегодня — лотерея. Рассматривать его как основной способ нельзя.

Как это работает: Вы пытаетесь снять наличные или расплатиться картой российского банка системы UnionPay.

Способ | Реальная стоимость (потери) | Скорость | Надежность | Лучше всего подходит для |

Криптовалюта (USDT) | 1-3% | 15-60 минут | Высокая (при соблюдении правил) | Повседневных расходов, аренды, сумм до $5000 |

SWIFT-перевод | 3-10%+ | 3-10 рабочих дней | Средняя (риск задержки) | Крупных официальных переводов (покупка недвижимости) |

Посредники | 2-15% | 5 минут - вечность | Очень низкая | Срочной нужды в наличных по проверенной рекомендации |

UnionPay | 7-15%+ | Моментально (если сработает) | Лотерея | Экстренного снятия небольшой суммы как последний шанс |

Экспортировать в Таблицы